娱乐 官")

本文来自微信公众号:少年维特九游体育娱乐网,作家:少年维特,题图来自:AI生成

畴昔一周,对于AI泡沫的声息,又被推上了一个小激昂。

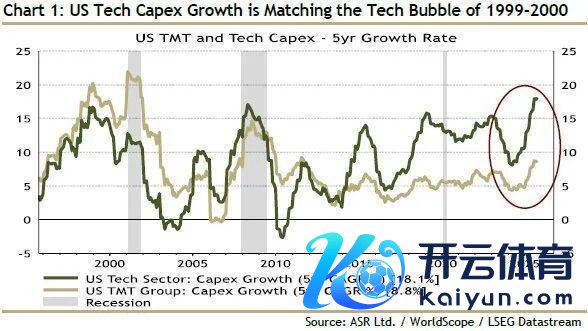

宏不雅方面,好意思股科技公司的成本开销跟1999年互联网泡沫极其相似。标普500指数涨幅七成以上被少数AI股孝顺。

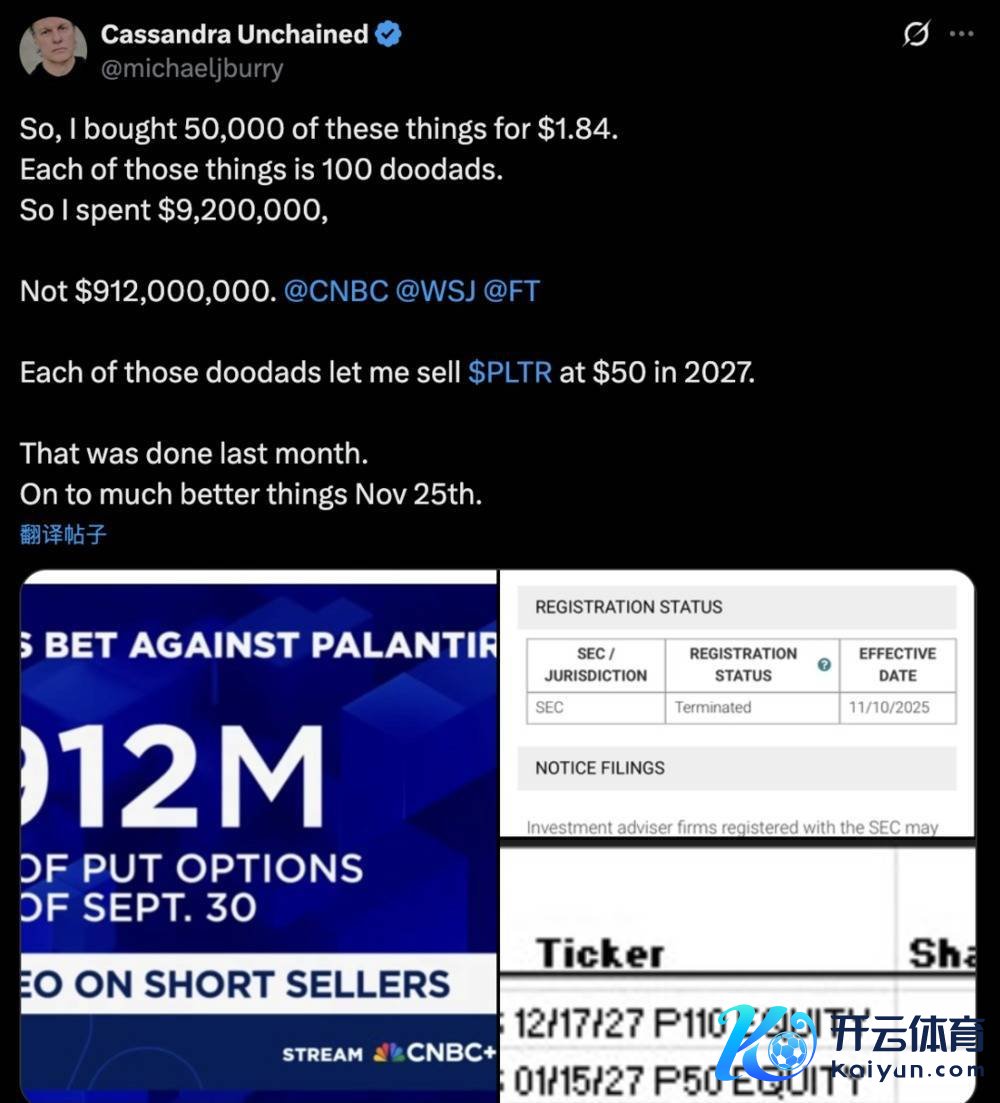

另一边,“大空头”迈克·巴里在最新13F里亮出我方的新下注:买了5万张Palantir的看跌期权,行权价50好意思金,2027年1月17日到期,期权成本1.84好意思金,悉数掏了唐突920万好意思金,对应阵势敞口9亿多好意思金。

媒体自然乐于用“作念空9亿好意思金PLTR”的标题来放大这个动作,巴里本东谈主还特殊跑到X上改良算术,但标的没改——在他眼里,这一批最热的AI股,估值里依然掺了不少水分。

Palantir的CEO Alex Karp也比较有真谛,在最近几场公斥地访里,他一边承认目下AI赛谈里如实有不少投资“创造不了填塞的价值”,一边又强调我方这家公司代表的是另一类:帮好意思国政府和大企业把AI真的用进系统里的“操作系统”,而不是见解股。他刻画作念空芯片和内容论(ontology)是“batshit crazy”。

是以目下这家公司站在一个有真谛的位置上:

一头连着这轮好意思国AI基建的大潮——几千亿好意思金砸进GPU、数据中心、电力和软件;另一头连着“AI会不会重演2000年互联网泡沫”的争论,以及最典型的一位空头代表。Palantir不仅仅一个股价涨得很猛的ticker,它在某种进度上代表了这轮AI情谊的一部分投影。

在这么一轮投资周期里,Palantir到底是一家什么样的公司,它的业务和财务是不是撑得住目下这身价钱?更蹙迫的,它在这轮AI基建海潮里,和2000年那些被推上神坛的互联网公司比较,到底有哪些相似、哪些不同?

Palantir到底在卖什么?

先把定位厘清。Palantir不作念大模子,它不是OpenAI、Anthropic那一挂的,它作念的是大模子之上的“业务操作系统”——让一个政府部门或大企业,真的能把AI融进我方的方案链条里。

三个主居品大致对应三块世界:

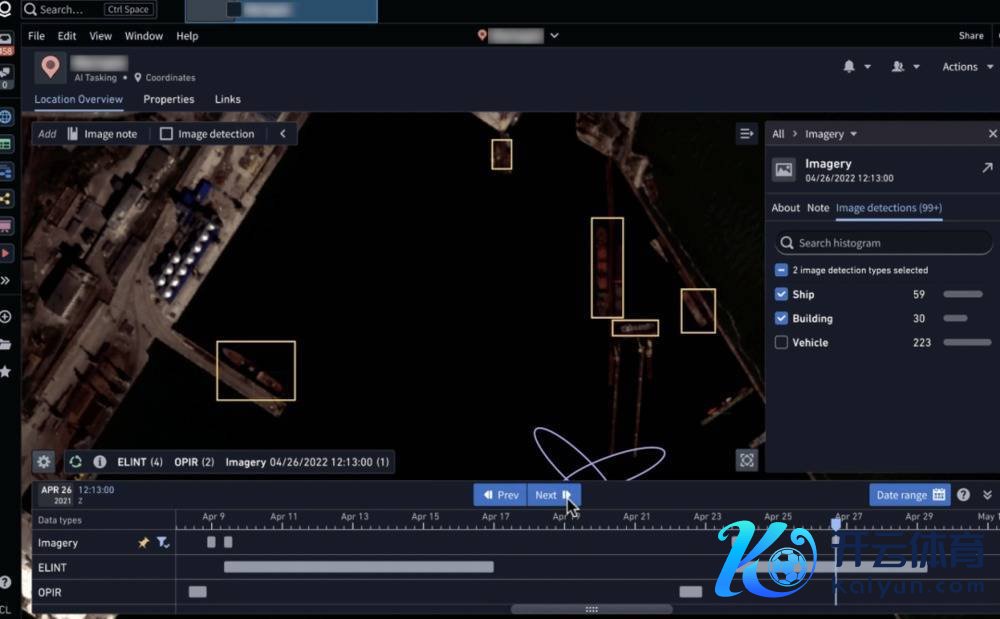

Gotham:给谍报、队列、司法系统用的大脑。

这是起家盘,客户包括CIA、国防部、英国国防部、北约等机构,在俄乌突破、反恐、谍报分析这种场景里用了好多年,这块业务外界看不透细节,但从好意思国和英国近期的一些国防AI框架条约来看,Palantir依然基本成了“西方阵营默许的那家作念战场/谍报软件的公司”。

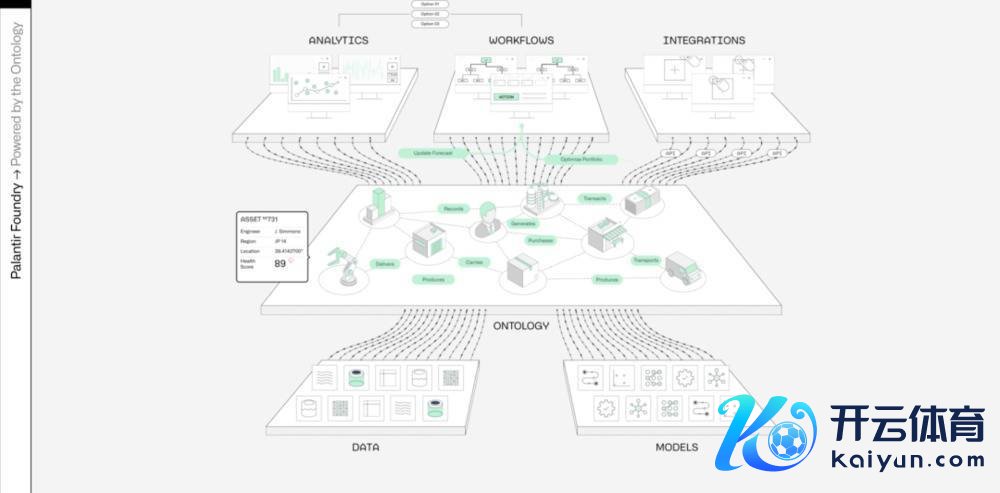

Foundry:企业版Gotham。大客户包括空客、BP、R1 RCM、能源公司等,它作念的是把企业里面系数中枢系统的数据买通,成就一个调处的数字孪生——把坐褥、供应链、财务、东谈主力、IoT全部放进一个内容模子里。

AIP(Artificial Intelligence Platform):这一轮AI海潮的增长发动机。

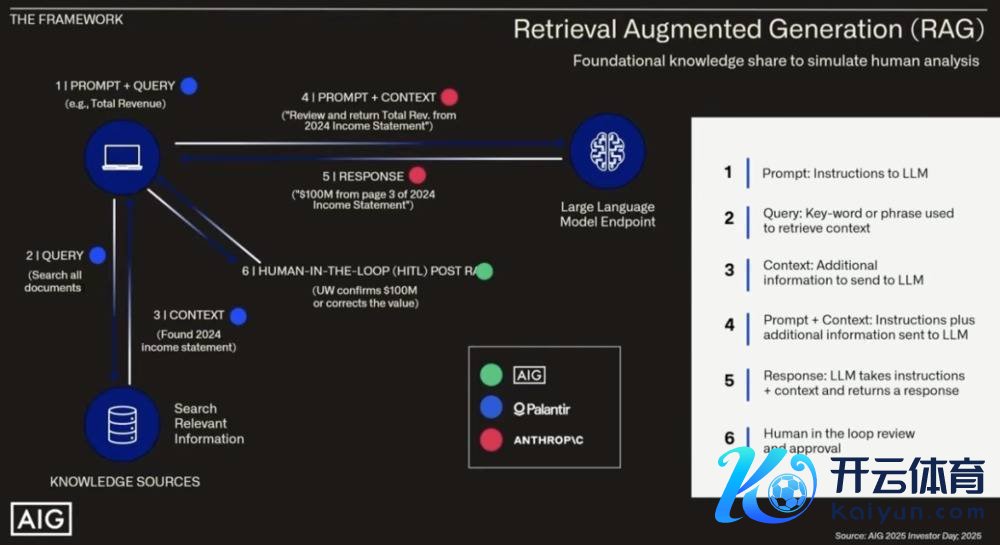

它对接的是GPT、Claude、Llama这些大模子,在Foundry构建的世界模子之上,把AI嵌进业务历程里:模子疏通、权限管束、审计跟踪、自动化使命流全包。对企业来说,它处罚的是“如何让AI信得过禁受一部分方案权”。

跟Walgreens合营的案例是一个最佳通晓的样板。Walgreens当作好意思国第二大药店连锁,他们我方测算过,要思把几千家门店的库存、补货、东谈主力排班、配送途径作念到表面最优,每天要作念3840亿次微不雅方案,光靠东谈主脑+Excel根柢不成能。

Palantir上去作念的是,先用Foundry把门店、库存、销售、东谈主力、物流等所磋议键系统接到一个平台上,再用Ontology把门店、商品、职工、仓库、供应商、途径这些对象以及逻辑关系调处建模,终末在AIP上重复一层AI使命流——需求预测、库存保举、排班优化、补货和配送疏通都交给AI去算、去发指示,门店一线更多是“证实和监督”,而不是“从零作念判断”。

官方表露的数据是,8个月的期间里,Foundry+AIP依然铺进了4000多家门店,底本那3840亿次/日的方案,基本都交给系统进行自动化处理。

AIG的故事肖似,仅仅换成了核保。AIG搭建了一套生成式AI核保助手,底层用的是Claude这类大模子,疏通和业务历程那一层交给Palantir来作念,据他们我方的说法,核保效果擢升了3~5倍,准确率从苟简70%擢升到了90%傍边,枢纽是全链路可审计。

这些案例的共同点是:

第一,场景是真的复杂和“重”,不是搞个问答机器东谈主那么简单;第二,ROI是不错量化的——库存盘活、营运成本、核保时效这些财务策动是实打的确改善;第三,Palantir作念的是模子之上的世界不雅和操作系统,这一层在推行上比较难替换。

这亦然为什么在Analyst Day和多样媒体造访里,Karp老是反复谈ontology、内容、世界模子这些看上去很形而上学的词,对他们来说,这如实是Palantir区别于鄙俗SaaS的那块护城河。

基本面是一件事,估值又是另一件事

聊完业务,回头望望数字到底对永别得上口径。

最新2025年Q3财报,Palantir的几组枢纽数据是这么:

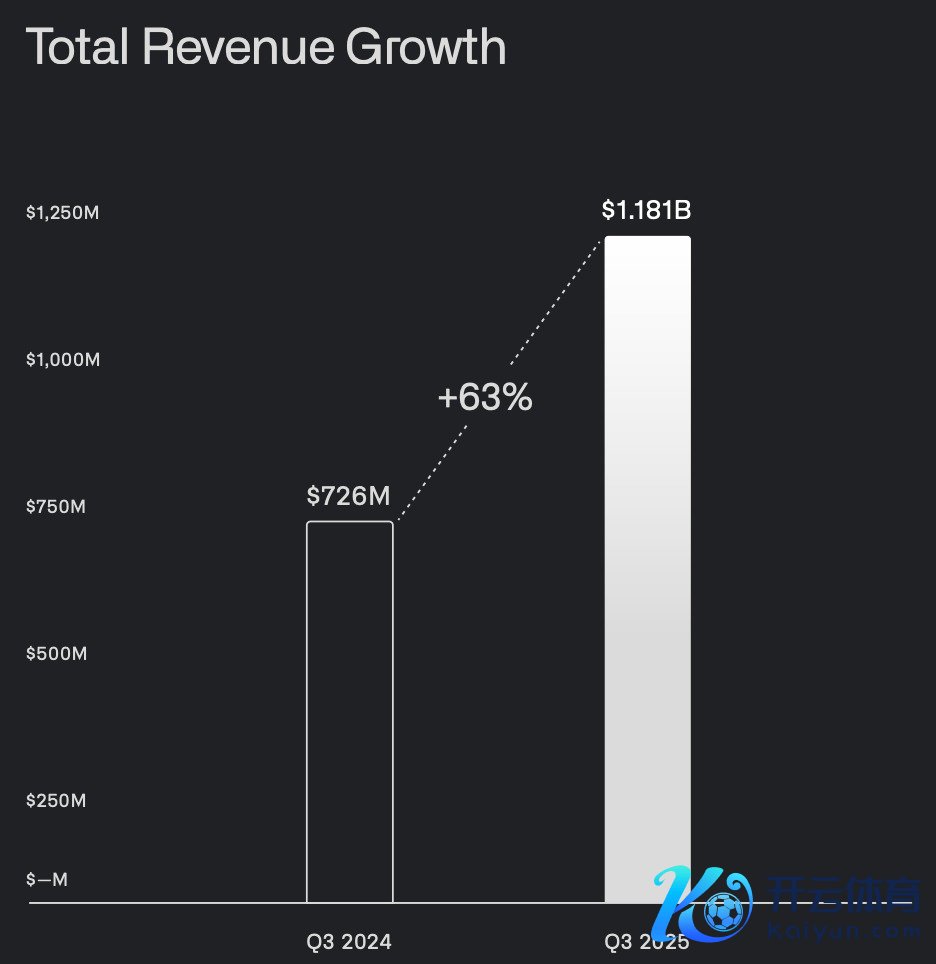

总营收11.81亿好意思元,同比+63%,环比+18%;好意思国生意收入3.97亿好意思元,同比+121%,好意思国政府收入4.86亿好意思元,同比+52%;全球政府业务收入6.33亿好意思元,同比+55%,全球生意业务收入5.48亿好意思元,同比+73%。

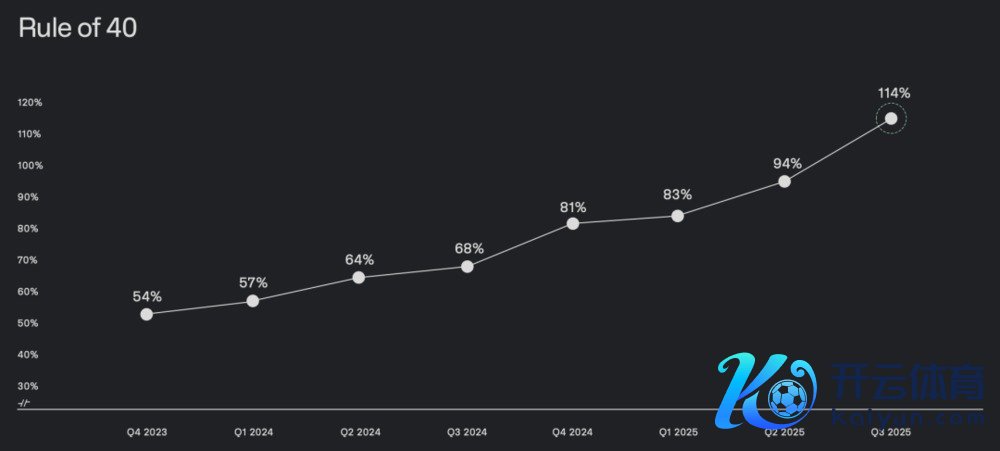

GAAP净利润4.76亿好意思元,净利率约40%,GAAP营业利润率33%,非GAAP营业利润率51%;按Investopedia的算法,“Rule of 40”达到了114%。

治愈后解放现款流单季5.4亿好意思元,FCF利润率46%;畴昔12个月转动FCF接近20亿好意思元,账上现款60多亿好意思元、恒久债务基本不错忽略。

条约方面,2025年Q3新签TCV 27.6亿好意思元,创历史新高,好意思国生意剩余条约价值(RDV)达36亿好意思元,同比翻了近两倍。

管束层第三次上调全年收入引导到43.96亿~44亿好意思元,对应全年增速在53%傍边。

这几组数字诠释:从“赢利才气”角度,Palantir很难被简单归类为“讲故事的泡沫股”。它目下依然是一个高速增长、沉稳盈利、解放现款流充沛的纯熟成长股,和好多还在亏本、靠讲ARR/NRR的AI见解比,基本面长远结实得多。

但估值是另一趟事。

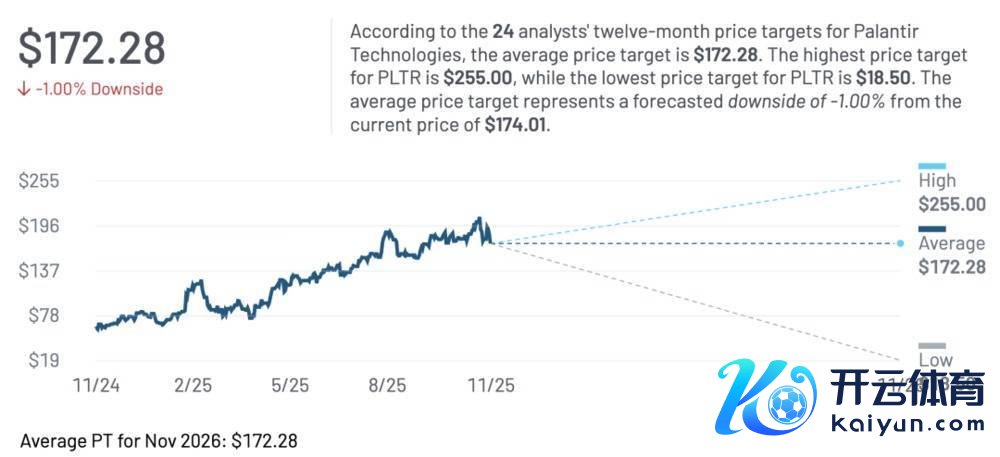

本年以来,PLTR的股价涨幅在135%~150%区间,自2022年的低点算起,涨了接近20倍。

汇总MarketBeat主流机构分析师给的办法价,一年平均办法价在172好意思元隔邻,Citi、UBS等这一挂给的是中性评级,办法价从170~180好意思元调到190~205好意思元,好意思银、Wedbush这么的多头则给到了215~255好意思元的高位;也有“极点估值”开出了18.5好意思元这么的最廉价。

算估值倍数的姿色大家各有各的模子,但大致共鸣是:按收入算,PS在100倍隔邻;按现时TTM解放现款流看,P/FCF约20~25倍,但若套用部分分析师更前置的2026~2027年FCF预测,估值倍数会被拉高到接近三位数,因此空头才会把Palantir视为板块里最贵的一档。换句话说,市集依然在用“AI期间操作系统+国防软件复合体”的故事来订价,而不是用传统SaaS的样板来套。

这亦然为什么巴里那5万张2027年到期的put会显得特等“对情谊”:在他那套框架里,Palantir的问题不在于业务,而在于市集景况为这些业务付出多高的价钱,以及这种意愿能抓续多久。

好意思国AI基建依然卷成什么样了?

聊“AI泡沫”这件事,若是只盯着几支股价看,其实有点单方面。若是关注一下好意思国在AI基建上的动作,你就会发现,这是近几十年来成本开支最激进、最汇集的一轮投资之一。

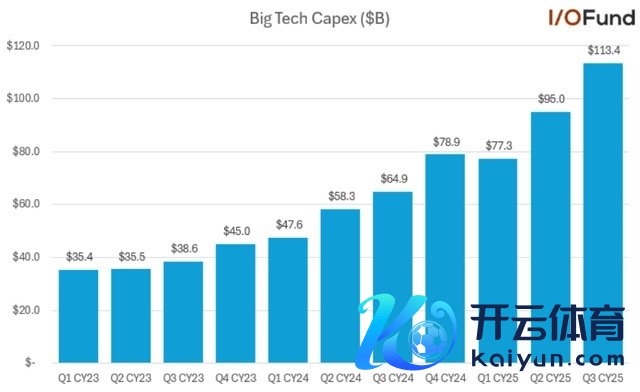

I/O Fund给出了一组数据,把微软、谷歌、亚马逊、Meta等几家大厂畴昔几年的CapEx预算加在一都:畴昔几年,Big Tech在“AI基础方法(GPU、CPU、数据中心、电力)上规划参加约4050亿好意思金”,单微软2025财年的CapEx就同比增长了58%,达到882亿好意思金,况兼管束层依然领导2026财年的增长率还会更高。

另外,JPMorgan在11月的一份长文里估算,畴昔五年全球数据中心和AI基建(包括电力配套)总投资将跨越5万亿好意思元,他们以致专门写了一节讲这件事会如何重塑好意思国信用债市集,因为公用功绩、电网公司也要同步加大成本开支。

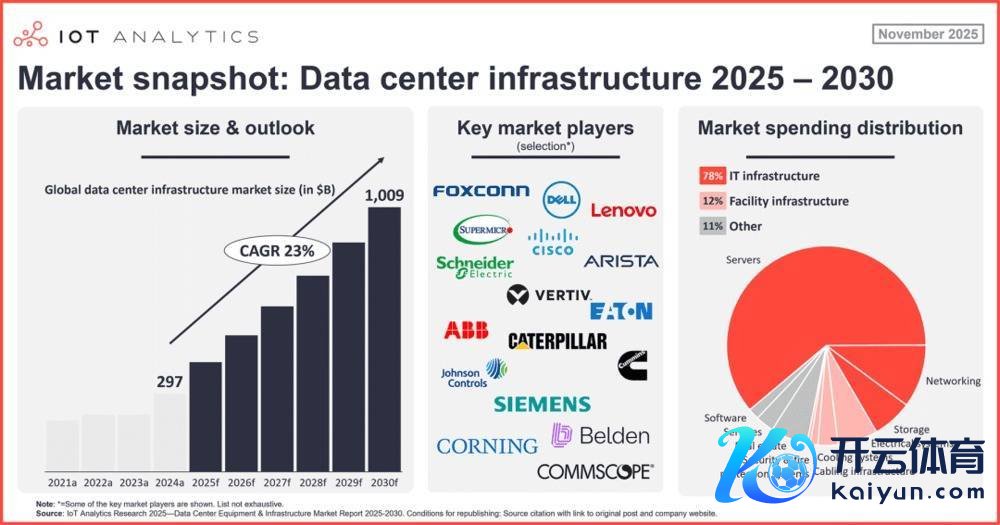

IoT Analytics的数据显露,仅数据中心基础方法(IT+机房方法)这一块,到2030年的年开销就有望濒临1万亿好意思元,AI驱动的劳动器、收罗、存储占比会擢升到接近一半。

电力侧,大型公用功绩公司依然驱动为“AI要电”重写我方的五年规划。比如好意思国最大的输电公司之一AEP在10月底把2025~2030年的成本开支规划从540亿好意思金上调到了720亿好意思金,原理很成功,即是为了激昂数据中心和工业客户猛增的用电需求,展望峰值负荷要从37GW拉到65GW。

微不雅极少的例子,比如微软在亚特兰大刚开了一个新的AI“超等工场”:占地85英亩、建筑面积超100万正常英尺,里面塞了几十万颗GPU,液冷系统、12万英里光纤,把它和全球Fairwater收罗上的其他算力中心连起来。单Q1一个季度,微软在数据中心和AI相关基础方法上的CapEx就跨越340亿好意思金,况兼管束层在财报会上谈的是“要在两年内把数据中心footprint再翻一倍”。

OpenAI那儿,Sam Altman对外讲过一个办法:到2033年但愿全球AI筹算才气能达到250GW,这意味着需要抓续运转6000万颗GPU,每年新增3000万颗,耗电量卓越于通盘印度的用电水平,排放量是ExxonMobil的两倍。

微软、Alphabet、Meta、亚马逊在世界鸿沟内砸下数百亿好意思元建AI数据中心,AI基建依然成了好意思国经济增长的枢纽驱能源之一,同期也在挤占地盘、电力、场地财政等资源。

从这些数字往回看,所谓“AI泡沫”的一个直不雅含义不是多了几个“AI见解股”,而是通盘好意思国经济正在被一轮前所未有的“算力基建投资周期”推着走:芯片厂拉着台积电、ASML投巨资,云厂商砸数据中心,公用功绩砸电网、变电站和发电厂,连好意思国能源分析机构都在估算畴昔AI数据中心可能拉高10%~15%的世界自然气产量和LNG出口。

若是把期间轴再拉长极少,唐突只须90年代末那轮互联网+光纤铺设能和目下这一轮AI基建投资的强度比较。那一轮终末被写进教科书的是“互联网泡沫”,但通盘通讯基础方法的超前铺设,也如实为其后的云筹算和迁徙互联网打好了基础底细。

目下的问题是:咱们在AI上看到的是不是肖似的事情?

AI vs dot-com

相似的场地不必多说,当年的互联网和目下的AI都属于“通用目的技艺”,都带来了一种“再不跟就要被期间解除”的紧张;成本开支都是一窝风地上,之前是铺光纤、建交换机、搞机房,目下是建数据中心、买GPU、扩电网;股市结构都是由少数科技巨头拉动大盘,鄙俗公司跟涨跟跌;估值都是先看“眼球”和“用户数”,目下换成了“参数目”和“算力限度”。

但不同的场地也相当枢纽。

第一,目下这拨AI龙头,大多是依然盈利、现款流充沛的大公司。

2000年那会儿,好多dot-com公司还在亏钱,生意模式不明晰,全靠讲“eyeballs”和“clicks”;目下的AI龙头里,微软、谷歌、亚马逊、Meta自己依然是有雄伟现款牛业务的纯熟巨头,它们拿出来砸AI的,更多是畴昔十年积聚的家底。这使得这轮AI投资,即便出现泡沫,也不太会是“全行业大面积歇业”的那种崩法,更多是估值层面的再订价。

第二,这轮AI的硬件、能源成本,是成功落在实体经济上的。

2000年时你上网站,背后自然有劳动器和机房,但社会举座感知到的是“互联网公司的股价涨了好多”;目下AI要跑起来,前边是模子,后头是实体电厂、输电线路、水资源,连公用功绩公司都在更新成本开支引导,电价、地盘、场地财政都被牵着走。AEP这种公司臆测我方到2030年的峰值负荷要从37GW拉到65GW,很大一块即是数据中心和AI带来的新增负荷。

第三,落地速率不相似。

在当年,互联网的好多生意模式要等十年后才纯熟,泡沫离散的时候,盈利模式还没跑通;目下的AI自然离“全面擢升全社会坐褥率”还有距离,但像Walgreens、AIG这么在具体行业里擢升效果的案例依然真实发生,况兼是在一两年内完成了从试点到限度化部署的过程。从这个意旨上讲,AI不是只须“第一层叙事”,依然驱动有一部分“第二层现款流”。

第四,投契层面的活动,自然如故一如既往地吵杂。

“莫得东谈主思在音乐停的时候还在舞池里跳。”这句话放在2000年、放在2021年的加密货币、放在今天的AI股上,唐突都适用——东谈主类对新技艺的FOMO(轻捷错过),其实每一轮都差未几。

回头看Palantir,它有点像这一轮AI投资故事里的一块情谊投影:

一方面,它莫得我方的模子,却站在模子之上作念操作系统,政府+企业两端吃,褂讪落地;另一方面,它的股价分解、估值水平、分析师永别,又是这一轮AI情谊的缩影:多头以为它代表的是“AI基建软件层里的恒久赢家”,空头以为它代表的是“在信得过回到现款流折现之前,市集景况预付的那一部分存眷”。

目下的AI经济,是一个同期被“地缘政事竞赛”和“成本讲述竞赛”驱动的系统。Palantir这家公司,偶合刚好站在这两条赛谈的交点上:一条是Karp口中“帮好意思国打赢AI干戈”的叙事,一条是华尔街看报表、看估值、看讲述期的冷飕飕的模子。

本文来自微信公众号:少年维特,作家:少年维特